最近、個人レベルでも人気の高い越境ECについて、抑えるべきポイントをまとめました。シリーズでご紹介していきます。

質問

越境EC事業者が台湾消費者向けに役務提供する際、台湾でも法人税が課されるのですか

回答

はい。原則、課されます。これは、国内のEC事業者と課税面での公平性を図るもので、台湾内の買受人に提供した役務より獲得された利益が台湾源泉所得と判断された場合には、海外事業者からも法人税を徴収するというものです。

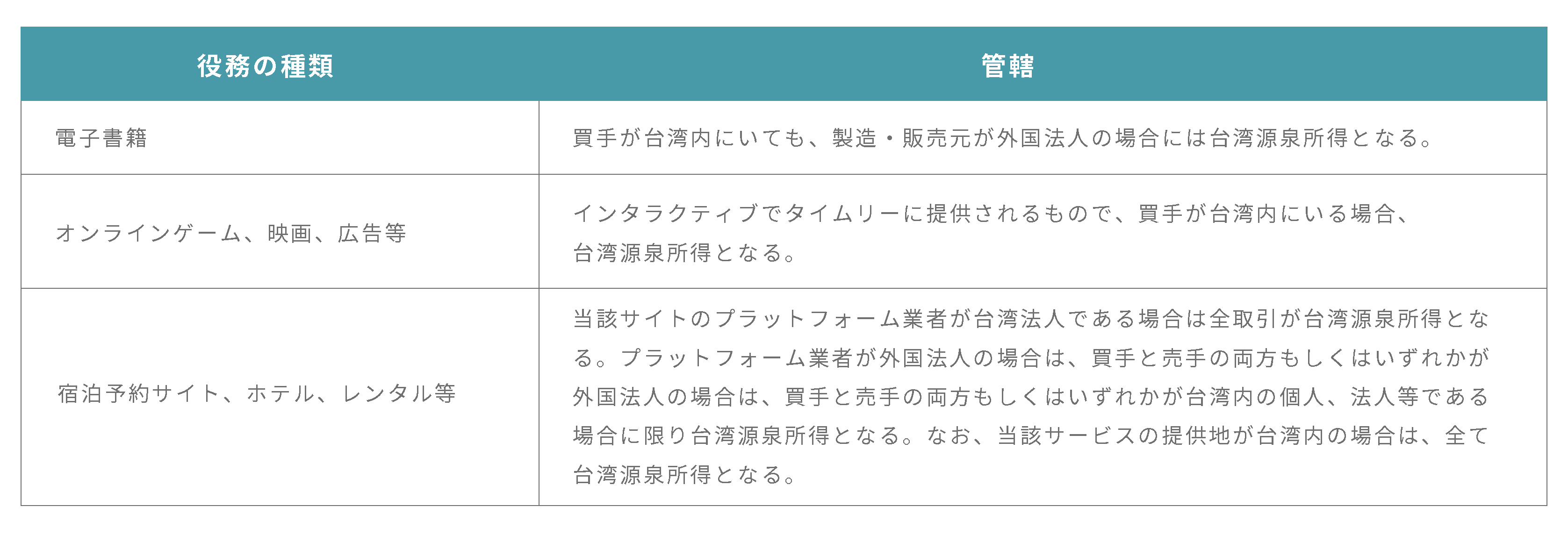

1.台湾源泉所得の判断について

台湾内源泉所得に該当するか否かは、役務の提供場所と経済的関連性に依拠します。

2.課税所得の計算について

原則、課税所得は実質ベースで計算することができますが、実務上、外国法人が台湾内で費消した原価や費用を算出することは困難であるため、税務当局が定める標準利益率(電子商取引は30%)で概算するケースが一般的です。

【原則】(台湾源泉所得-原価・費用)×台湾内の利益貢献度=台湾源泉所得

【概算】台湾源泉所得×標準純利益率×台湾内の利益貢献度=台湾源泉所得

3.台湾内利益貢献度について

実際に台湾内での利益貢献度を示すことができる(十分なエビデンスがある)場合にはそれに基づきます。それ以外の場合は、税務当局の判断により、50%以上の範囲で貢献度を査定されます。

4.申告・徴収方法について

買手による源泉徴収または、外国法人自らによる申告もしくは、台湾にいる営業代理人による代理申告のいずれかとなります。