台湾会計税務

ミニマムタックス税制

ミニマムタックス税制とは、海外への所得移転や租税優遇の適用により所得に比べて不均衡に税額が少なくなる状況を是正する措置として2006年に導入されました。同税制の適用対象者は、台湾に居住する個人及び法人となります。

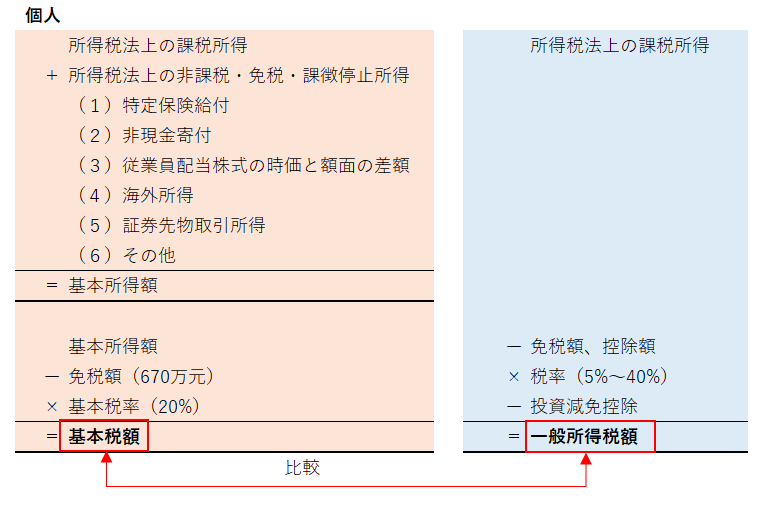

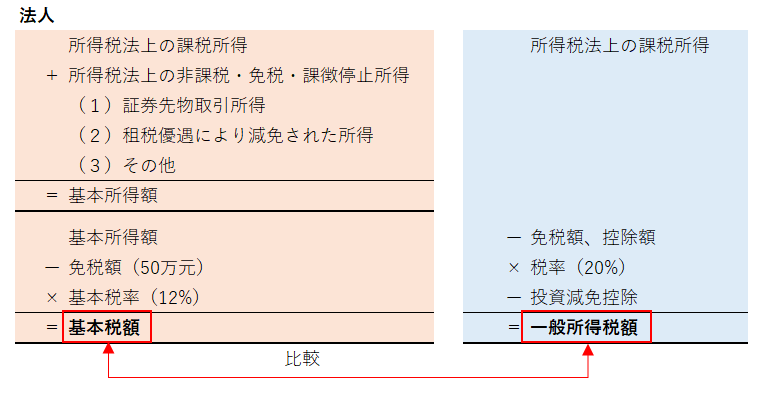

課税方法

所得税法に基づき計算した「一般所得税額」と、同法の課税所得に非課税・免税項目を調整後の基本所得に基本税率(ミニマムタックス税制上の税率で個人は10%~12%、法人は20%)を乗じた「基本税額」を比較し、「基本税額」を下回った場合には当該差額分を追加して納税します。但し、この差額分には各種投資減免の控除は適用されないため、基本税額を下回った場合には最終的な税負担が一般所得税額よりも大きくなる場合があります。

課税計算