台湾会計税務

外国法人の電子商取引課税

外国法人が台湾内または台湾消費者に向けて提供する電子商取引は、少額免除(NTD48万≒約165万円)を除き台湾で課税されます。このため、当該外国法人は台湾で税籍登録を行い、台湾源泉所得の申告と納税を行う必要があります。電子商取引とは、インターネットを経由して販売される役務を指し、オンラインゲームや音楽ストリーム、ショッピングサイト、宿泊予約サイトが含まれます(例:Google、Apple、Amazon、Uber等)。なお、従来までは個人向け取引は免税扱いでしたが、2018年1月の解釈令「財政部107年1月2日台財税字第10604704390号令」により法人・個人向けを問わず課税されることになりました。

1.源泉所得税:3%~6%

外国法人が台湾内で獲得した所得(台湾源泉所得)には通常20%の税率で課税されますが、越境電子商取引(越境EC)については所定の申請を行えば課税所得額から関連経費を控除することが可能です。これにより、源泉所得税率は20%から3%~6%まで軽減できます。関連経費の控除は、当該経費の根拠となるエビデンスの有無により、以下のいずれかの方法で計算します。

- エビデンスが十分にある場合:課税所得額=(営業収入ーコスト)×台湾内利益貢献度+営業外損益

- エビデンスが不足している場合:課税所得額= 営業収入×同業者標準利益率×台湾内利益貢献度+営業外損益

電子商取引の同業者標準利益率は30%です。台湾内利益貢献度は、外国法人が海外も含めた全営業収入に占める台湾内利益貢献度を別途証明する場合を除き、電子商取引の提供地と使用地により、50%~100%を利益貢献度として定めています。

- 電子商取引の提供地と使用地の両方が台湾内の場合には、利益貢献率は100%なので、→6% (20%×30%×100%)

- 提供地と使用地のいずれかが台湾内の場合には、利益貢献率は50%なので、→3% (20%×30%×50%)

同業者標準利益と台湾内利益貢献度を適用するには事前申請が必要となります。事前申請がない場合、営業収入がそのまま課税所得となるため、源泉所得税は高くなります。事前申請には、台湾内で費消したコスト計算のほか、契約書、ビジネスフロー、会計士監査報告書、移転価格報告書等が求められます。

申請先

- 源泉徴収義務者(支払元台湾法人等)経由で申請する場合:源泉徴収義務者所在地の管轄税務当局

- 外国法人自身で申請する場合:国税局

- 代理人(会計事務所等)経由で申請する場合:代理人所在地の管轄税務当局

税籍登録

役務提供先に台湾人(個人)が含まれる場合で、かつ、当該個人向けの営業収入が年間でNTD48万(日本円で約165万円)を超える場合、営業税法28条-1及び税籍登記規則に基づき、税籍登録が必要になります。

税籍登録した外国法人(または代理人)は、法人所得税の確定申告(翌年5月1日~5月31日)と営業税の申告(2ヵ月に1回)が必要です。なお、支払者が法人の場合には、税籍登録は不要です。当該支払者が源泉徴収・中途申告(支払日から10日以内)を行います。

例外的免除(旅館・ホテル業)

外国法人が運営する旅館やホテルの予約サイトで発生する手数料収入については、所定の要件を満たし申請する場合には源泉所得税が免除されます。また、納付済みであっても支払日から5年以内であれば還付申請も可能です。 外國營利事業跨境銷售電子勞務申請適用租稅協定營業利潤免稅申請書

2.営業税:5%

当該電子商取引の提供先が個人の場合、販売価格に5%の営業税が課されます。一方、提供先が課税法人の場合には営業税は免除されます(営業税法36条)。

具体例

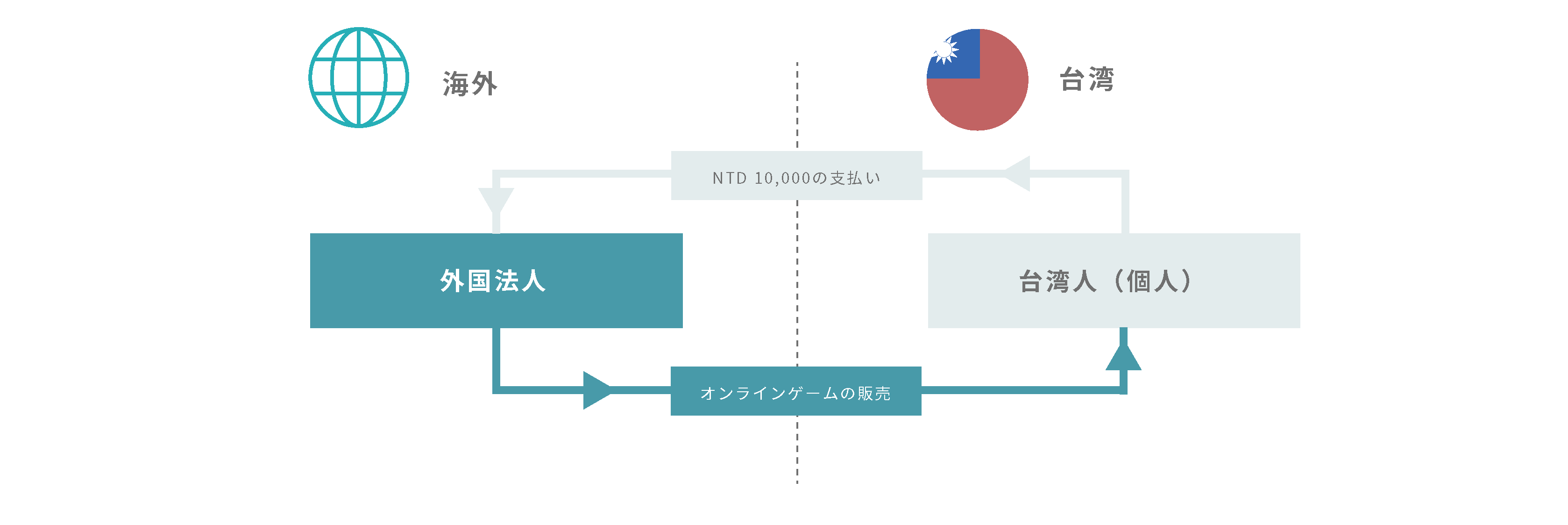

1. 日本のゲームサイトで台湾消費者がオンラインゲームでNTD10,000の課金をする(少額免税は考慮しない)

1.源泉所得税

台湾内源泉所得の判断:本件は、台湾内で使用された電子役務であるため、台湾内源泉所得に該当します(提供地は日本、使用地は台湾であるため、台湾内利益貢献度は50%で計算)。

- 台湾源泉所得の計算:NTD10,000×30%(同業者標準利益率)×50%(台湾内利益貢献度)=NTD1,500

- 源泉所得税:NTD1,500(課税所得)×20%=NTD300

- 課徴方法:台湾で税籍登録を行い、翌年5月1日~5月31日までに確定申告します。

2.営業税

役務の提供先は個人であるため、営業税法35条に基づき5%の営業税が課されます。

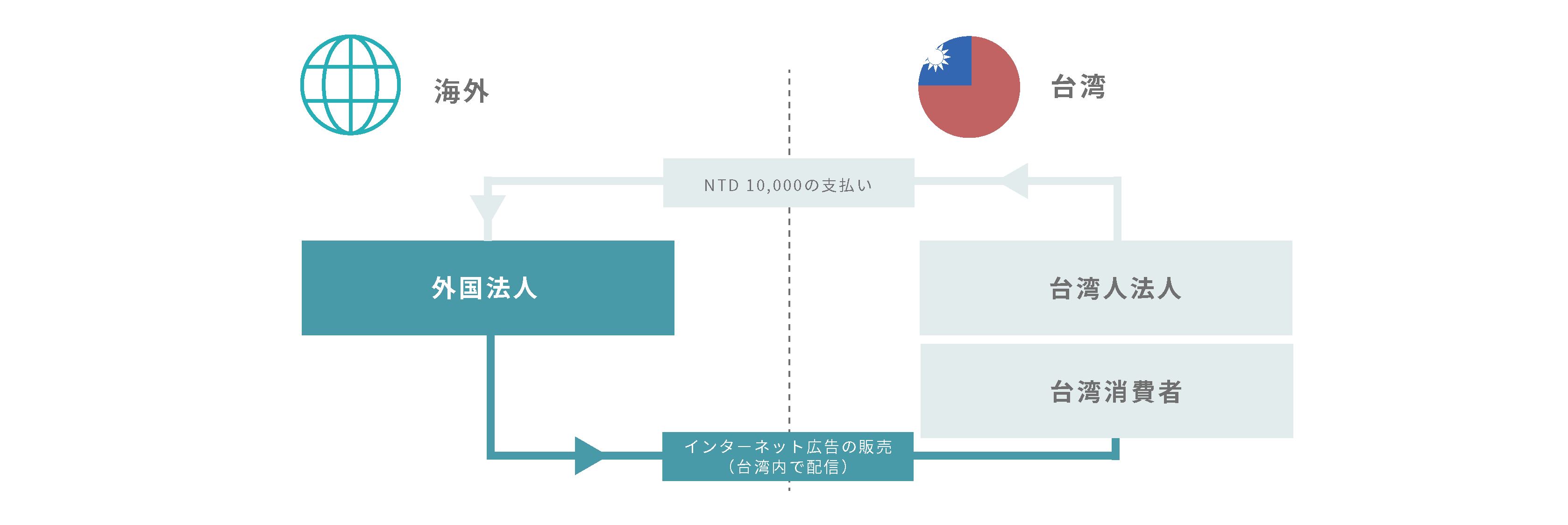

2. 日本法人が台湾内でNTD10,000のインターネット広告を配信する(少額免税は考慮しない)

源泉所得税

- 台湾源泉所得の計算:NTD10,000×30%(同業者標準利益率)×100%(台湾内利益貢献度)=NTD3,000

- 源泉所得税:NTD3,000(課税所得)×20%=NTD600

- 課徴方法:役務の提供先は法人であるため、当該法人(支払者)が源泉徴収して納税します。

営業税

役務の提供先は法人であるため、営業税法36条に基づき営業税は免除されます。

<注意>上記例にある利益貢献度はあくまでも概算です。実際には税務当局が取引の実態から判定してきめますので税金コストを試算する際には税務当局または専門家に必ず確認してください。