日台M&A

増資

新株発行時の従業員引き受け

台湾では会社が新株を発行する際、別途主務機関が承認する場合を除き、新株発行総数の10%~15%の株式を従業員の引き受け分として留保する義務があります(従業員の引受権放棄同意書があれば引き受けしないことも可)。一方、外国資本が45%以上の会社については外国人投資条例により従業員の引き受けは不要です。その他、既存株主への新株引受優先権も会社法上の強制規定となっています(台湾会社法267条1項、3項)。

外国資本の変更許可(FIA)

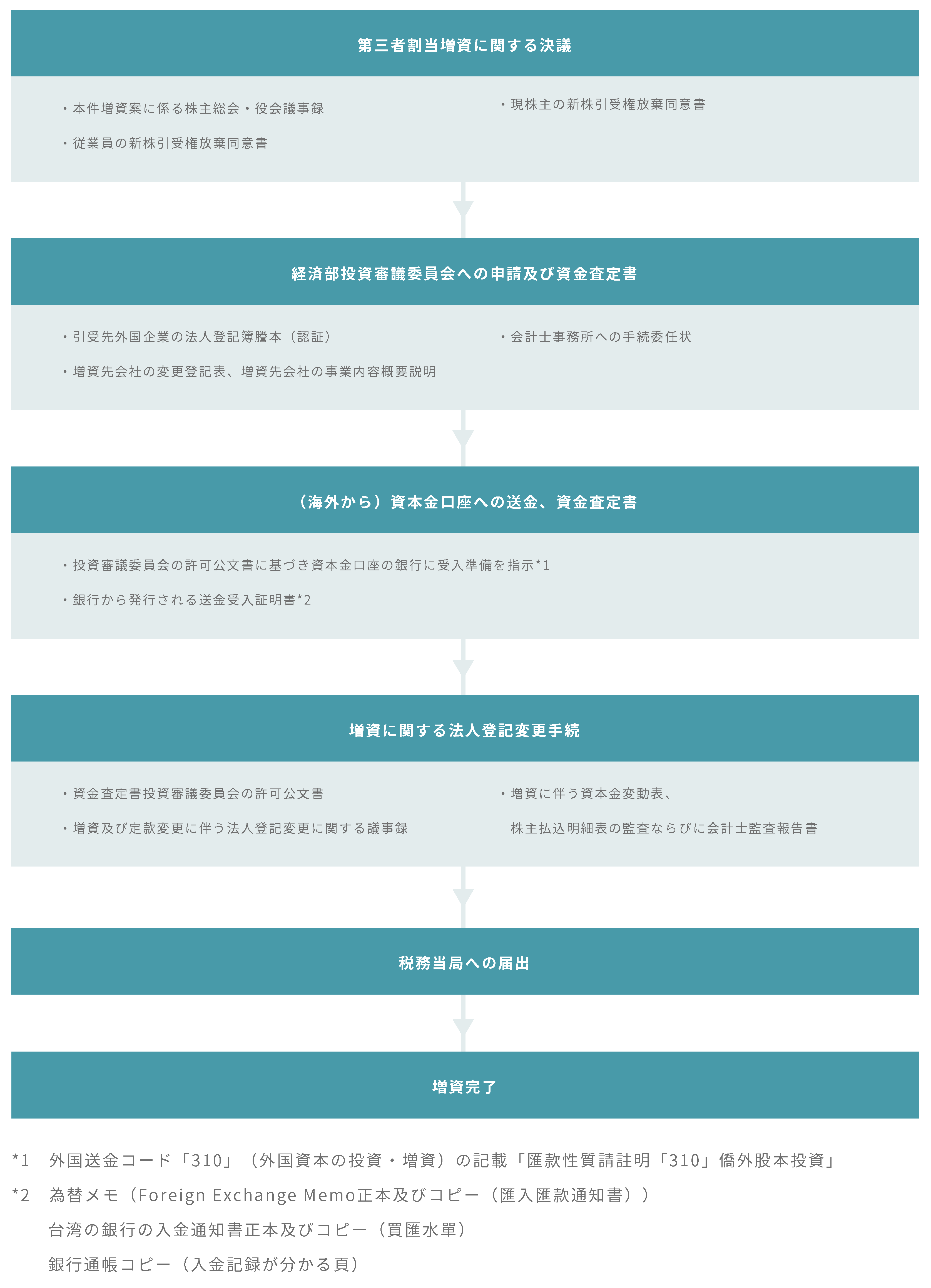

台湾では外国人の出資については、下記3.の経済部投資審議委員会での許可申請が必要です。例えば、増資に伴い外国人・外国法人に新株を引き受けさせる場合や、FIA(外国資本法人)の資本に変更がある場合は必ず同許可が必要です。許可取得後は、資本金口座にて外国送金の受入準備(外国送金コード「310」(外国資本の投資・増資))をします。

- 増資決議(授権資本金を超える場合は定款変更が必要となるため株主総会での決議が別途必要)

- 経済部投資審議委員会での許可取得

- 株主からの申込み及び出資金の払込み。

- 台湾公認会計士の資本金監査報告書発行

- 管轄の主務機関にて資本金額・発行株式数の変更登記

必要書類

- 申請書

- 定款の写し

- 株主同意書

- 会計士による資本金監査報告書

- 株主の身分証(法人株主の場合は法人登記簿でよい)

- 「變更登記表」(法人登記簿)

- 登録免許税=増加した資本金の額×4000分の1* (*但しこの額が1,000元に満たない場合、登録免許税は1,000元)