日台M&A

議決権の保有割合と権利

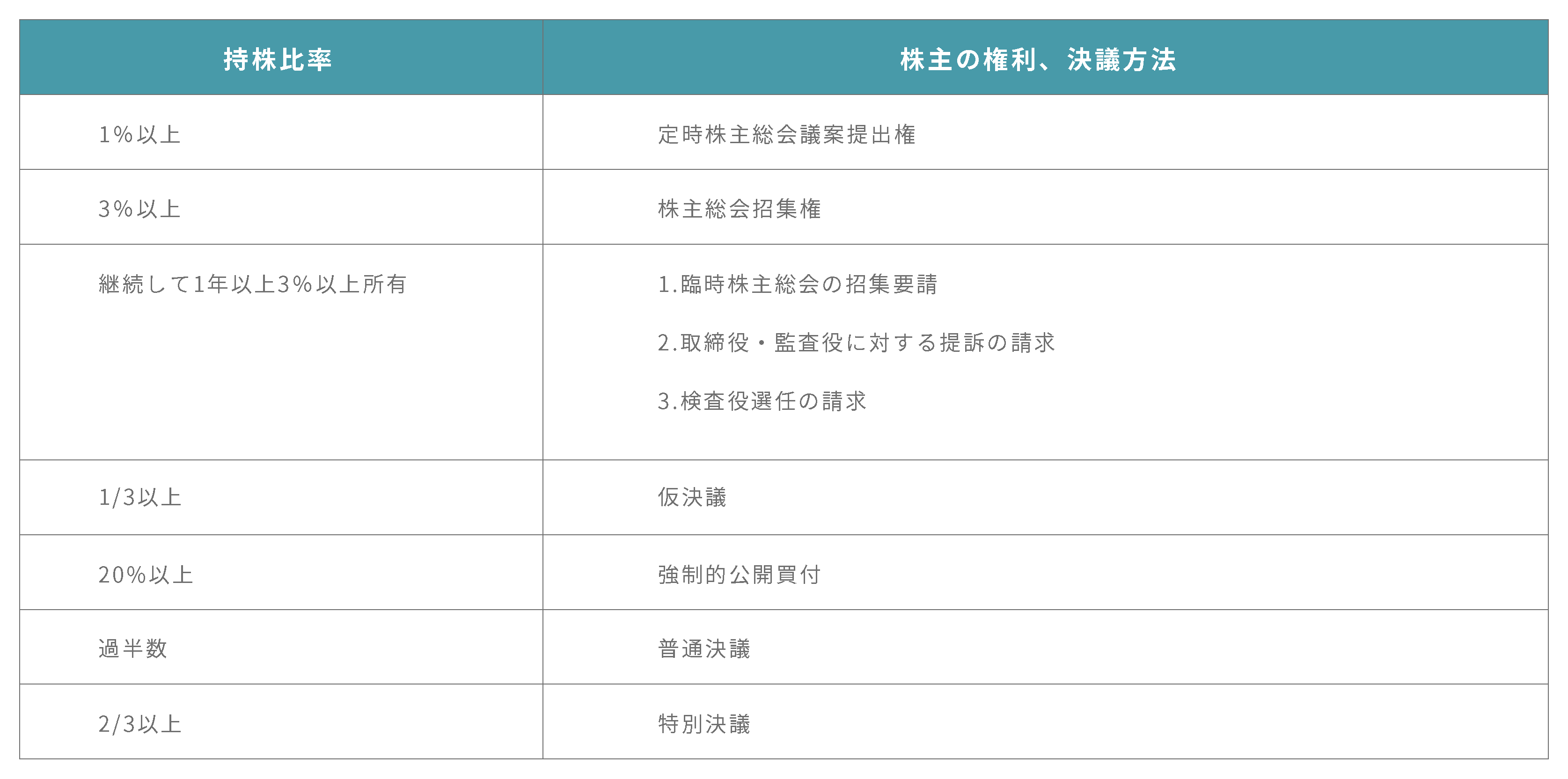

議決権の保有割合

台湾企業と合弁会社を設立する場合や、既存台湾法人へ出資する際に留意しなくてはならないのが議決権の保有割合です。日本と台湾とでは、株主の権利行使の範囲と持株比率に違いがありますので注意が必要です。

少なくとも三分の一超は保有

例えば、台湾では株主が単独で決められる事項の中に董事長(代表取締役に相当)の解任があります。日本では代表取締役の解任には過半数が必要となっていますが、台湾では3分の2以上の議決権の保有が必要です。仮に台湾側出資者の保有割合が3分の2超となると、いつでも董事長が解任させられるリスクが生じます。このようなリスクを防ぐために、日本側出資者は、少なくとも1/3超(できれば2/3以上)の議決権を保有するのが望ましいといえます。

台湾における議決権の保有割合と権利

下表は台湾の会社法等で定められている議決権の保有割合と権利の関係です。

定時株主総会議案提出権

定時株主総会において、議案の提出が可能

株主総会招集権

一定の場合に、監督官庁の許可を得た上で、自ら株主総会を招集することが可能。

取締役の業務執行が会社に重大な損害を与えた場合等に、一定の要件に基づき訴訟を提起し、裁判による取締役(董事)の解任を求めることが可能(監査役に対しても準用)。

請求権の行使

- 臨時株主総会の招集要請:取締役会に対して臨時株主総会の開催を請求できる。なお、請求後15日以内に取締役会が招集しない旨を通知した場合、主務機関の許可を経て自ら招集が可能。

- 董事(取締役)及び監査役に対する提訴請求:取締役が競業取引又は利益相反取引をなし、これにより会社に損害を与えた場合、董事・監査役に対して提訴請求が可能。

- 検査役選任の請求:会社の帳簿及び財産状況を調査するために、裁判所に検査役の選任を請求し、会社の帳簿及び財政状態を調査させることが可能。

仮決議

一般決議の定足数を満たさない場合に行う仮の決議です。

強制的公開買付

(上場企業のみ)単独で又は他人と共同して、50日以内に株式公開発行会社の発行済株式総数の20%以上の株式の取得を予定する場合には、公開買付の方式により当該株式公開発行会社の株式の買い集めを行わなければなりません。

一般決議事項

株主総会の決議は会社法に別段の定めのある場合を除き、下記の決議には発行済株式総数の過半数を有する株主の出席と過半数の同意が必要です。

- 年度決算書類の承認(会社法20条)

- 取締役及び監査役の選任(同192条、216条)

- 取締役及び監査役の報酬決定(同196条、227条)

- 董事の競合避止義務違反による所得の請求

- 董事の注意義務、競合防止義務、義務違反による所得の請求(同23条、32条、209条)

- 利益処分案または損失処理案の決議(同230条)

- 利益準備金の積立決議(同232条-1、237条)

特別決議事項

下記を含む特別決議には、発行済株式総数の2/3以上を有する株主の出席と過半数の同意が必要です(公開会社は別途規定)。

- 重要な営業・財産の譲受、譲渡等(同185条)

- 定款変更決議(同277条)

- 取締役及び監査役の解任(同199条、217条)

- 他社への再投資限度額の解除(同13条)

- 従業員への譲渡目的での自己株式の買戻し(同167条-1)

- 株式配当(同240条)

- 解散、合併、分割(同316条)