台湾人事労務

駐在員給与の立替払い

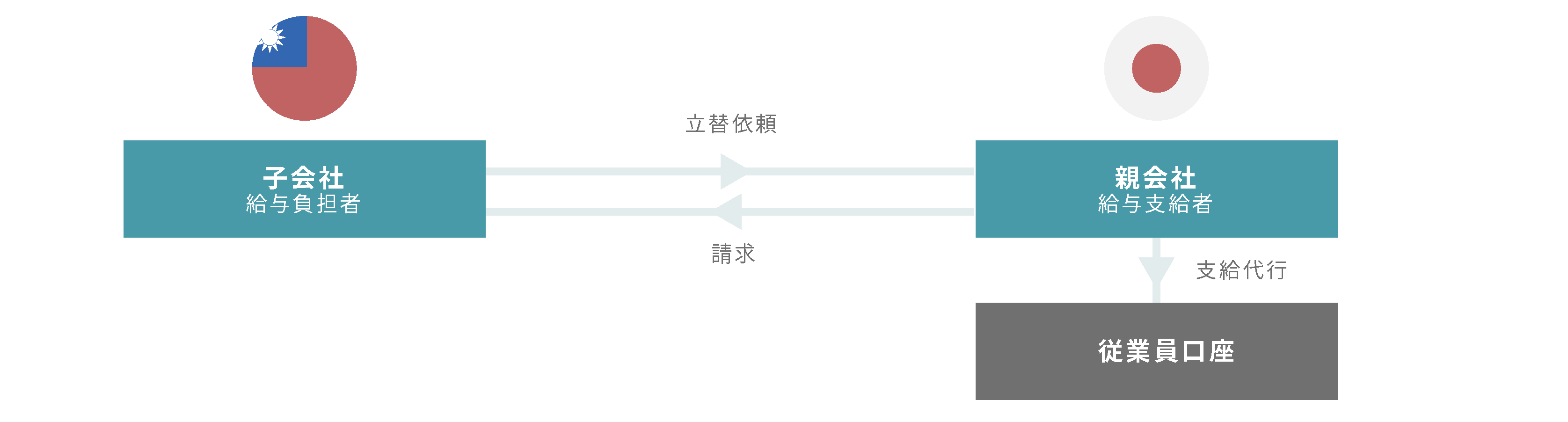

本社から台湾現地法人(子会社等)に出向した場合、駐在員の給与は台湾法人から受け取るのが一般的ですが、単身赴任等でご家族が日本に居住されている場合には、給与の一部につき日本本社が日本の口座に立替振込するケースがあります。

この場合、給与費用は台湾現地法人が100%負担することになりますので、法人税上は台湾法人で100%損金処理します(日本法人は当然不可)。日本法人の立替払い分は、後日台湾現地法人に請求することになります。

立替精算時の日本への送金について

立替分は役務提供の対価に該当しませんので、台湾法人から日本法人への送金に際して、原則、源泉所得税は発生しません。しかし、立替金であることを証明できない場合や、給与以外に別途手数料等を加味するなど、日本法人の実際支給額と台湾法人で計上した給与費用が一致していない場合には、役務提供に該当(純粋な立替金ではないと見なされます)するものとみなされ、20%の源泉所得税が課せられますのでご留意ください。

必要なエビデンス

1.台湾法人からの送金に際して立替払いの精算であることを証明するエビデンス(例)

2.日本人駐在員の雇用契約書(日本人駐在員と台湾法人間)

3.日本人駐在員の日本口座の入金記録

4.日本法人から台湾法人へのdebit note (立替金請求書)

なお、個人所得税については、台湾側で居住者扱いとなった場合、原則、日本では非居住者となりますので(2017年の日台租税協定より)、基本的には二重課税にはなりませんが、仮に二重課税となった場合であっても、日本側で確定申告する際に台湾で所得税を納付済みであることを証明すれば外税控除として相殺できる場合があります。詳細は国税庁のHPをご参考ください。

https://www.nta.go.jp/index.htm