中国においては、人民元に関する総量規制や外貨規制等、資金調達に関して様々な制約があります。申請手続や審査が複雑であることから時間に余裕をもって資金計画を策定することが望ましいです。

中国子会社(現地法人)の資金調達スキームとしては(1)親子ローン(2)増資(3)外部借入が一般的に利用されています。ここでは(1)親子ローンについて解説します。

親子ローンとは

親子ローンとは、子会社が親会社(関連会社を含む)から借入を行うことです。金銭消費貸借契約書を作成し、借入期間や金利等の条件を設定します。原則、元利返済が必要です。

外債借入時の留意点

親子ローンは外貨による借り入れとなりますので、所定の借入枠の範囲内でしか資金調達することができません。また、調達した外貨資金は、必要に応じて人民元に換金することはできますが、用途は企業の生産活動に関連したものに限定されます。なお、返済は借入時と同一の通貨で行うことが定められています。中国国内の決済通貨は人民元に限定されているので、人民元への換金が必要となり、時間を要します。

借入限度額について

外資企業(日系中国子会社)が外国法人(日本親会社)から借入を行う場合、外貨管理局への外貨登記が必要となります。日本とは違い、外債の借入額には法律上の限度額があるため、まずは借入の限度枠を計算しなければなりません。従来までは、借入限度額を投注差*の範囲までとしていましたが、規制緩和により、直近の純資産額(監査後数値)の1倍までのいずれかを選択適用できるようになりました。

1.投注差モデル*

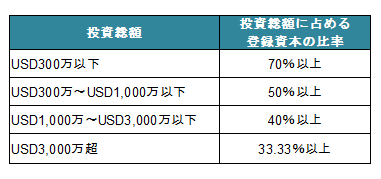

外債の借入枠を投注差の範囲内として算出する方法です。投注差は、投資総額と登録資本金の差額となります(投資総額(投资总额)ー資本金(注册资本金)」。投資総額とは、企業設立の際に必要な資金(基本建設資金+運転資金)の総和を指します。登録資本金とは、中国では授権資本制度がないため、払込資本金額そのものとなります。

2.マクロプルーデンスモデル

外債の借入枠を純資産の1倍~2倍までとして算出する方法です。従来の投注差モデルでは、登録資本との関係で借りられる金額が決まってしまうというデメリットがありましたが、マクロプルーデンスモデルでは、直近期の監査報告書の純資産額をベースに借入枠を設定することができます。

対象となる外債

- 親子ローン

- 海外金融機関からのオフショアローン

- 海外でリースした固定資産(ファイナンスリース)

- 海外保証履行額