台湾会計税務

外国籍特定専門人材の租税優遇

台湾では、外国籍の専門人材の招聘を強化するため、一定の要件を満たす人材に対しては租税優遇制度を設けています。

年間の給与総額がNTD 300万を超える分につき、その半分が非課税扱いとなるほか、海外所得についてもミニマムタックス税制上の基本所得から除外できます。

適用要件

労働部の「外国籍特定専門人材」の許可公文書もしくは「就業ゴールドカード」を入手した方で、下記のいずれも満たしている方

- 就労目的で初めて台湾での居留が許可された

- 「外国籍特定専門人材」に該当する

- 専門業務従事のために雇用された日から前の5年間において、台湾国籍を有しておらず年間滞在期間が183日未満である

- 対象課税年度において専門業務に係る国内外の給与総額がNTD 300万を超える

- 対象課税年度における台湾滞在日数が183日以上である

- 直近の国内外の月額給与がNTD 16万以上ある、もしくは特定専門分野における所定の実務経験を有すること

「外国籍特定専門人材」とは

台湾で必要とされるテクノロジー、経済、教育、文化芸術、スポーツ、金融、法律、建築設計、国防及びその他の分野において特殊な技能を有する方。具体的な要件は「20220124外國特定專業人才資格條件」を参照ください。

申請時期

確定申告する方:対象課税年度の翌年5月1日~5月31日の確定申告時間

帰国される方:出国日までに行う中途申告時

具体例

1. 課税所得の計算

専門業務に係る台湾国内外の給与所得:NTD 1,500万(うち海外所得がNTD 200万)の場合

⇒非課税所得:(給与所得NTD 1,500万-NTD 300万)×50%=NTD 600万

課税所得:給与所得NTD 1,500万-非課税所得NTD 600万=NTD 900万

海外所得:ミニマムタックス税制上の基本所得=0

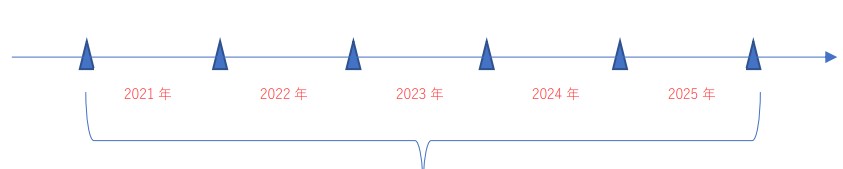

2-1. 対象期間の算定

- 2021年に労働部の「外国籍特定専門人材」の許可公文書を取得

- 2021年~2025年における台湾の年間滞在日数は全て183日以上でかつ、当該期間中の専門業務に係る給与所得はNTD 300万を超えている

⇒2021年~2025年まで租税が優遇される

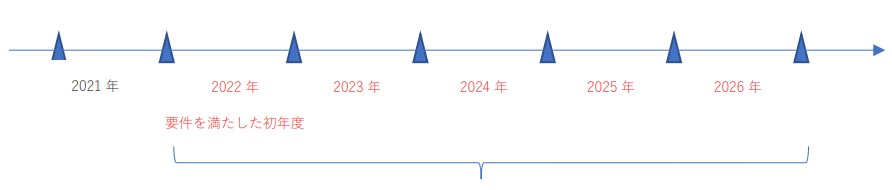

2-2. 対象期間の算定

- 2021年に労働部の「外国籍特定専門人材」の許可公文書を取得

- 2022年~2026年における台湾の年間滞在日数は全て183日以上でかつ、当該期間中の専門業務に係る給与所得はNTD 300万を超えている

⇒租税優遇の要件を満たした2022年から起算して5年後の2026年まで租税が優遇される

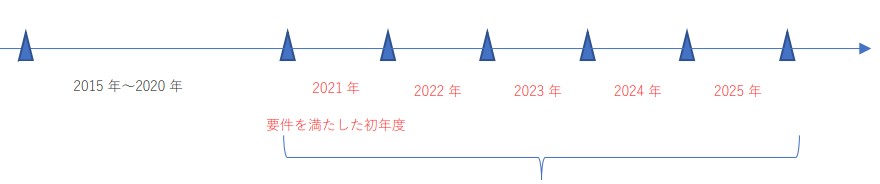

2-3. 対象期間の算定

- 2021年に就労目的で居留許可を初めて取得したが、2015年に留学で居留許可されていたことがあり、2016年に帰国していた

- 2021年に労働部の「外国籍特定専門人材」の許可公文書を取得

- 2021年~2025年における台湾の年間滞在日数は全て183日以上でかつ、当該期間中の専門業務に係る給与所得はNTD 300万を超えている

⇒租税優遇の要件を満たした2021年から要件を満たした期間である2025年まで租税が優遇される

※2015年度は就労目的の居留でないため該当せず

※適用初年度の5年前の期間(2016年~2020年)における台湾滞在期間は183日未満