よくある質問

お客様からよくいただく質問を

おまとめしました。

台湾でも日本と同様に、従業員の給与払いに係る源泉税は存在します。源泉税は、居住者向け払いと非居住者向けで申告・納付の期限が異なります。

居住者向け払い

居住者向け払い(従業員の給与等)に係る源泉税は、支払日の属する月の翌月10日までに納税します。年度申告は、翌年の1月末までに支払調書を作成して行います。

非居住者向け払い

非居住者向け払いについては、支払日(送金日)から10日以内に納税します。申告は納税と同じタイミングで行う必要があります。

営業税は2ヵ月分を一期として奇数月の15日までに申告します。

例えば、1月分と2月分は第一期として3月15日までに申告します。

法人税は決算日から5カ月目の1ヵ月以内に申告します。

例えば、決算月が12月の場合は翌年の5月末までに申告納付します。

下表をご参照ください。台湾には「住民税」や「法人事業税」はありません。

インターネット上で申告や納税することも可能です。

詳細は財政部電子申告納付サービスのホームページをご覧ください。

現地法人と外国法人支店は、いずれも同一の税率を適用しますので税負担に違いはありません。

台湾には、産業創新条例の研究開発税制や中小法人発展条例の雇用促進税制等の租税優遇策があります。

原則、外国資本法人であっても要件を満たせば適用は可能です。

日本の親会社から台湾子会社に社員を派遣して技術指導を行ない、その対価を徴収するケースはよくあります。

非居住者に対する役務費用の支払いですので、源泉徴収が必要です(源泉税率は原則20%)。

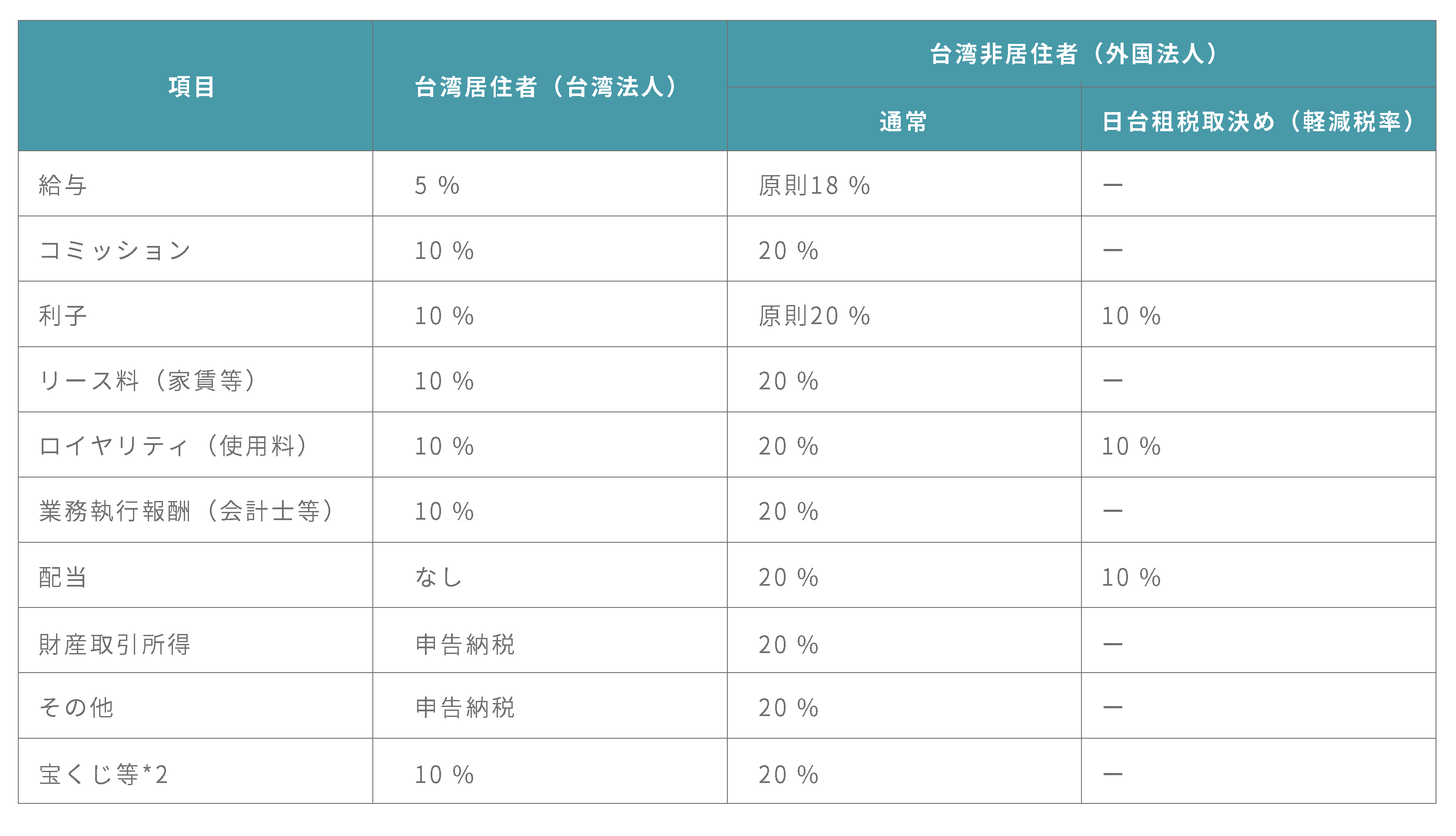

1回の源泉税がNTD2,000以下である場合を除き下表の税率に基づく源泉税がかかります。

保税取引とは、ある一定の地域(保税地域)に置かれた外国貨物の関税の賦課を一時的に留保することをいいます。

台湾には、保税区として予め指定されたエリアと、これとは別に税関に個別申請して自らの保税拠点として登録する保税倉庫等があります。