台湾会計税務

非居住者・外国法人の台湾源泉所得税

非居住者又は外国法人(以下「非居住者等」といいます。)に対して、台湾源泉所得の支払をする者は、その支払の際、所得税を源泉徴収し、納付する義務があります。

台湾源泉所得の支払が台湾外において行われる場合には、原則として源泉徴収の必要はありませんが、その支払者が台湾内に住所や居所を有し、または事務所、事業所その他これらに準ずるものを有するときは、その支払者が当該台湾源泉所得を台湾内において支払ったものとみなして源泉徴収をする必要があります。

1.外国法人が提供した役務対価を支払うとき

非居住者等が台湾法人に提供した役務に対して対価を支払う場合、支払者である台湾法人は支払日から10日以内に源泉徴収し納税・申告する必要があります。源泉徴収義務者は支払者(台湾法人)、源泉所得者は対価受領者(非居住者等)となります。申告に際しては(1) 請求書 (2)契約書(3)送金記録を具備する必要があります。原則、支払先と対価受領者は同一となります。

- 源泉徴収義務者:支払者

- 源泉所得者:対価受領者(=支払先)

- 源泉所得税の納付及び申告期限:支払日から10日以内

- 必要なエビデンス:(1) 請求書 (2)契約書(3)送金記録

2.外国法人に対し立替金を精算するとき

例えば、台湾法人の資金繰りが厳しく、日本の親会社が上記1.の非居住者等向け役務対価を立替払いした場合について考えてみます。

理論上は、親会社が台湾外で立替払いした、と台湾法人に通知した時点で源泉徴収義務が発生しますが、実際には通知漏れ等があるため、立替金の精算時に源泉徴収するケースが多いです。徴収及び納税・申告の期限は上記1.と同様に立替金の精算日(支払日)から10日以内です。一方、立替金の精算は支払先と対価受領者が同一となりませんので、別途Debit Note(立替金の請求書)の具備が必要です。

- 源泉徴収義務者:支払者

- 源泉所得者:対価受領者(≠支払先)

- 源泉所得税の納付及び申告期限:支払日から10日以内

- 必要なエビデンス:(1) 請求書 (2)契約書(3)送金記録(4)Debit Note(立替金の請求書)

根拠法

所得税法88条、所得税法92条、財政部68年11月13日台財稅第37998號函

所得税法(英語訳)

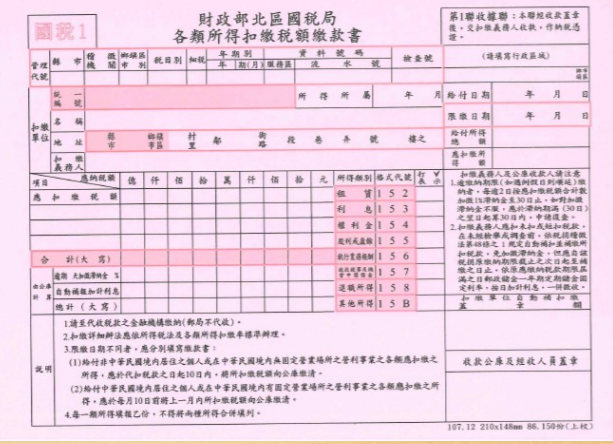

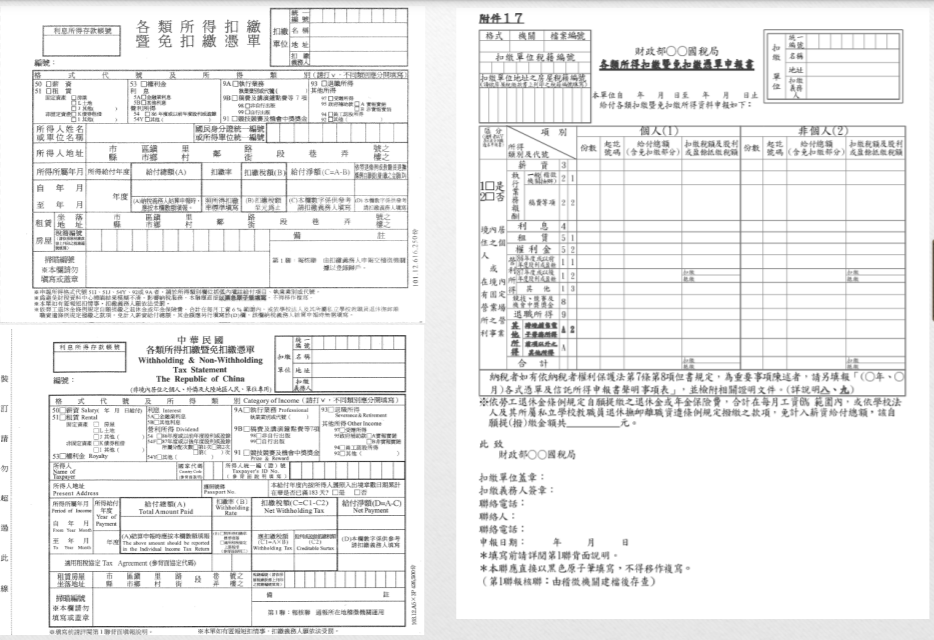

支払調書

源泉税納付書