よくある質問

お客様からよくいただく質問を

おまとめしました。

統一発票とは、日本の消費税と同様の最終消費者が負担する付加価値税のことで、その計算方法はどちらも基本的には売上にかかる税から仕入時に支払った税を控除することにより計算します。日本では企業が社内で記録している仮払消費税と仮受消費税を元に自主申告するのに対し、台湾では取引時に発行される発票という証明書が根拠となります。

すなわち、仕入時に支払った営業税を売上営業税から控除するには、この発票を相手に発行してもらい、これを税務当局のシステムで認証することによって初めて支払営業税の控除が認められるのです。また、購入したモノやサービスを原価や経費に計上するためにも、この発票の保管が必要となります。

一方販売側は取引相手の求めに応じて発票を発行すると、これが税務局のシステムに残りますので、売上を申告せざるを得ないという仕組みになっています。

クレジットカードの手数料は営業税の課税対象ですので、統一発票は発行されます。

手数料と相殺する場合であっても、必ず総額で発行しなくてはいけません。純額で発行すると売上の過少計上とみなされ、ペナルティが科されます。

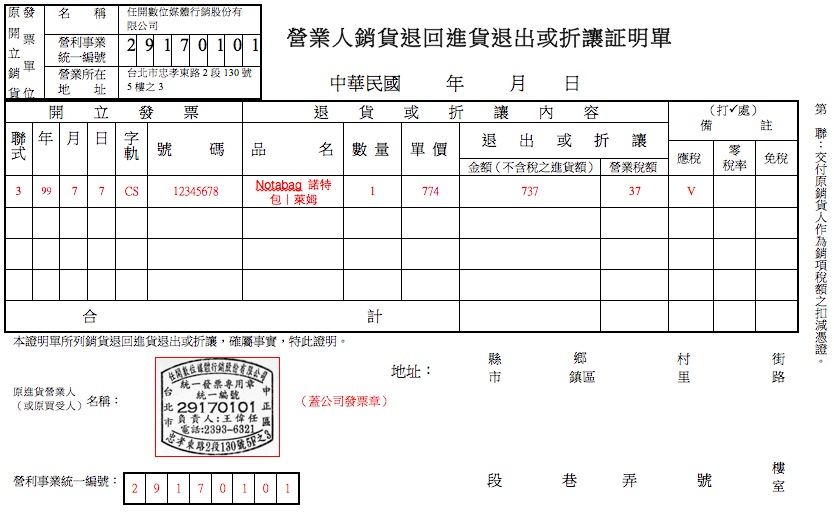

売上時に統一発票を発行した後で返品や値引があった場合、「折讓單」(売上戻り証明書)を別途発行する必要があります。「折讓單」には、返品・値引対象となった売上統一発票の番号のほか、品名及び単価、数量を記載し、買手に署名(個人の場合)または統一発票の捺印(法人の場合)をしてもらいます。

書き損じた統一発票は、二重利用を防ぐため、必ず買手から書き損じた統一発票を回収して新しい統一発票を発行します。回収した統一発票には「VOID」のスタンプを押印してから控えの用紙に貼付して保管します。なお、営業税の申告期(2ヵ月に1回)を跨いで処理する場合には、「折讓單」の発行が必要となります。

統一発票を発行するタイミングは業種により異なりますが、例えば、小売業で商品代金を前受金として先に受領している場合には、金銭を授受した時点で統一発票を発行する必要がありますが、宿泊業でチェックイン時に受け取るデポジットについては発行が特に義務付けられていなく任意とされています。

統一発票を発行するタイミングは「營業人開立銷售憑證時限表」にて業種別に規定されています。 期日までに発行しなかった場合には、ペナルティが科されます。

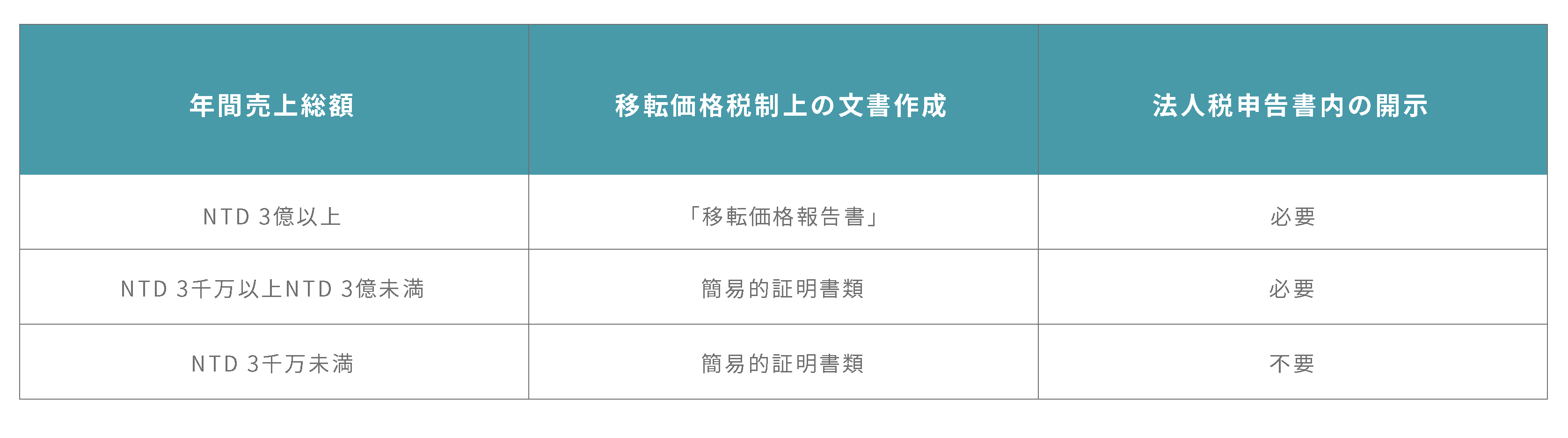

年間の売上総額がNTD 3千万以上を有する法人は、法人税の申告書(確定申告四表)の別添にて関係者間取引の開示が要求されます。

サンプル品は少額免税の扱いとなりますので、関税はかかりません。

少額免税とは、関税標準額がNTD2,000以下のものを指します。

また、外交・軍事・教育関係のもの、旅行者が自己使用を目的としたものは金額に関係なく関税は免除されます。

関税標準額=貨物価格+保険料+運賃+その他買手の負担手数料

・財政部關務署:

https://webcustomsgovtw/Defaultaspx

台湾にも外国税額控除制度はあります。 但し、当該役務行為が国外(台湾域外)で提供され、かつ、現地国で源泉税が納付済みであることを証明する必要があります。また、控除限度額は、台湾法人の課税所得に法人税率20%を乗じた額ですので、台湾よりも法人税率が高い日本で負担した税金は全額控除することはできないことになります。