台湾会計税務

交際費の損金算入額

交際費

交際費として処理するには、業務に関連した費消であり、かつ、社外の人が同席している (または贈答対象となっている)ことが必要です。日本の税法のように、金額5千円以下を会議費として交際費の損金算入限度枠から除外する、という規定はありません。

会計士の税務監査による交際費の枠拡大

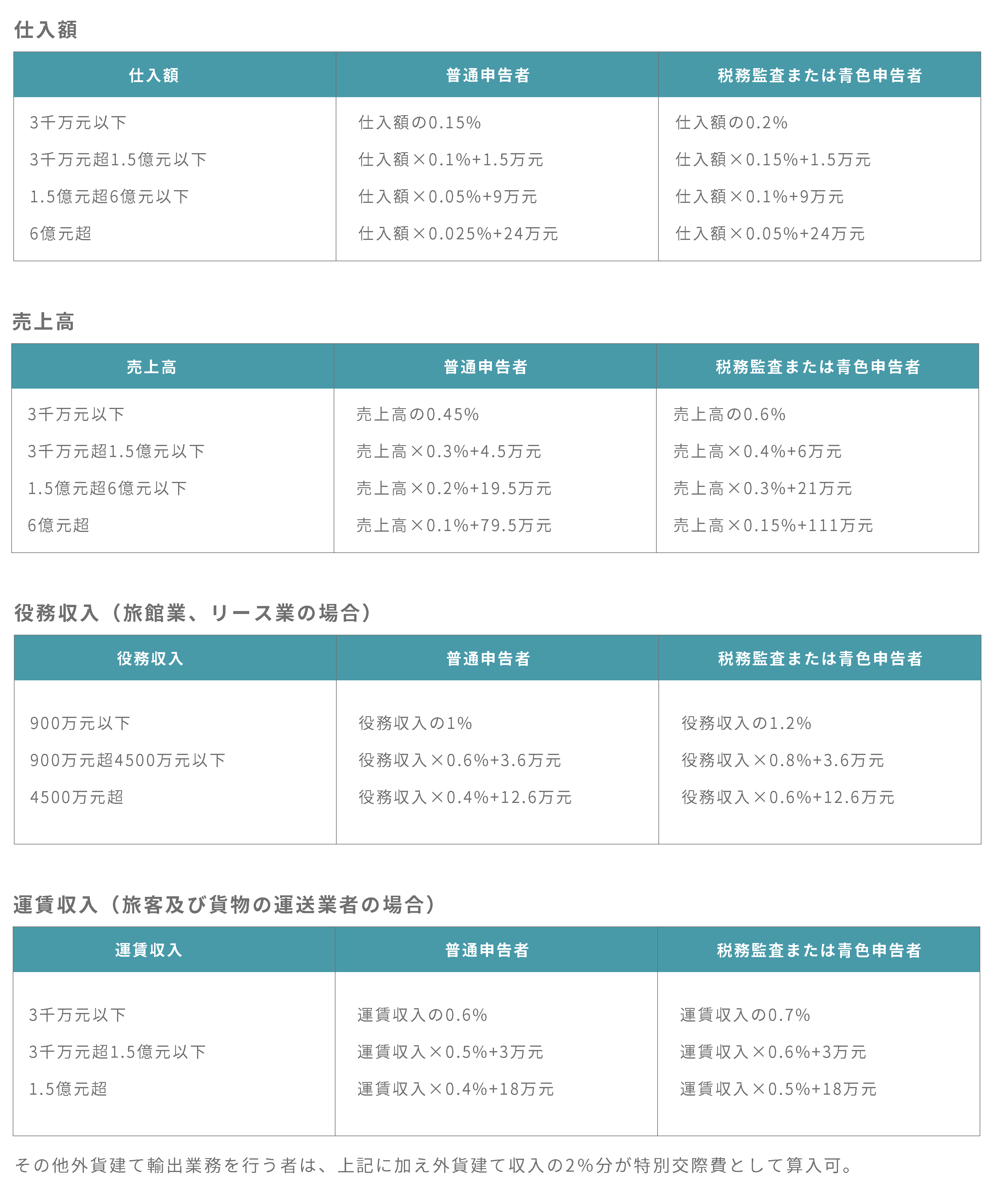

台湾公認会計士の税務監査報告書を受けると、交際費の損金算入限度枠が拡大します(營利事業所得稅查核準則)。

エビデンス

食事接待の場合は、統一発票や普通領収書(小規模事業者レシート)が必要になります。贈答品の場合には、統一発票、小規模事業者レシートの他に相手先名、贈答した数量、原価のほか、贈答した商品名の帳簿への記載も必要です。

事例

売上高NTD 3千万(うち輸出売上 NTD1千万)、仕入高NTD 1千万で税務監査を受けている企業の場合

売上高による計算

- NTD 3千万×0.6%= NTD18万

- NTD 1千万×2%= NTD20万(外貨建て)

仕入額による計算

- NTD 1千万×0.2%= NTD2万

損金算入可能額は、NTD18万+NTD20万+NTD2万= 合計 40万元